【受付終了】定額減税補足給付金(不足額給付)について

申請書の受付は令和7年10月31日(金曜日)で終了しました。

令和6年度に実施した定額減税を補足する給付金(定額減税補足給付金)において、支給額に不足が生じる方を対象に不足する金額を支給します。

本町が把握できた給付対象者の内、

・不足額給付1の対象者については9月29日付けで、

・不足額給付2の対象者については10月1日付けで

給付に関する通知を一斉発送いたしました。

次の場合等、猪名川町で給付対象と把握できない方は、必要な書類を添えて、町に対して以下の申請書の提出が必要です。(令和7年10月31日まで)

1.令和6年度住民税は他市区町村で課税されている(令和6年1月2日以降に猪名川町へ転入された等)

調整給付金(不足額給付分)申請書(転入者) (PDFファイル: 391.6KB)

2.下のいずれの要件も満たす方

・令和6年分所得税および令和6年度個人住民税所得割額ともに定額減税前税額が0円

・税制度上、「扶養親族」の対象外(青色事業専従者、事業専従者(白色)、合計所得48万円超)

・低所得世帯向け給付(令和5年度および令和6年度に実施)の対象世帯の世帯主および世帯員ではない

調整給付金(不足額給付分)申請書(転入者以外) (PDFファイル: 390.7KB)

不足額給付の概要

国の「デフレ完全脱却のための総合経済対策」を踏まえ、物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年に支給しました。

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回った方に対して、その不足分を追加で給付するものです。

※所得税の定額減税に関しては国税庁のホームページをご確認ください→こちら

※個人住民税の定額減税に関しては「【令和6年度課税】個人住民税の定額減税について」をご確認ください→こちら

対象者

令和7年1月1日時点で猪名川町にお住まいの方のうち、次の「不足額給付1」または「不足額給付2」に該当する方

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

【対象となりうる例】

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

例1 令和5年所得よりも、令和6年所得が減少した場合

(事業不振、退職等)

令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は(9万円-6万円=)3万円であったが、令和6年所得が確定し、所得税額(実績)が4万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付すべき額が(9万円-4万5千円=)4万5千円となった場合、調整給付の3万円と調整給付すべき額4万5千円の差額である1万5千円が不足額給付として給付されるが、端数は1万円単位で切上げされるため、2万円が不足額給付として給付されます。

例2 令和5年所得がなく、令和6年所得がある場合

(学生の就職等)

令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となった。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

例3 税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合(4人家族の場合)

令和6年度住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円のため、調整給付は0円であったが、当初決定後に税の修正申告を行ったことで、個人住民税所得割が3万円に減少した場合。

本ケースでは、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が3万円、個人住民税分の定額減税可能額が4万円、不足額給付時の調整給付額は1万円となり調整給付0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

例4 令和6年中に扶養親族が増えた場合

令和5年の扶養状況は2人(妻、子1人)だったため、所得税分のみの定額減税額は9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額が12万円((本人+同一生計配偶者1人+扶養親族2人)×3万円)となった場合。

本ケースでは、令和5年所得に基づく推計所得税額が6万円、定額減税額が9万円で調整給付は3万円に対して、令和6年の所得税額(実績)が6万円、定額減税可能額が12万円となったことで、調整給付すべき額は6万円となる。これより、調整給付3万円と調整給付すべき額6万円の差額の3万円が不足額給付として給付されます。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

不足額給付1の給付額

令和7年の「不足額給付額」算出時点の調整給付所要額が、令和6年に給付した「当初調整給付額」を上回った額

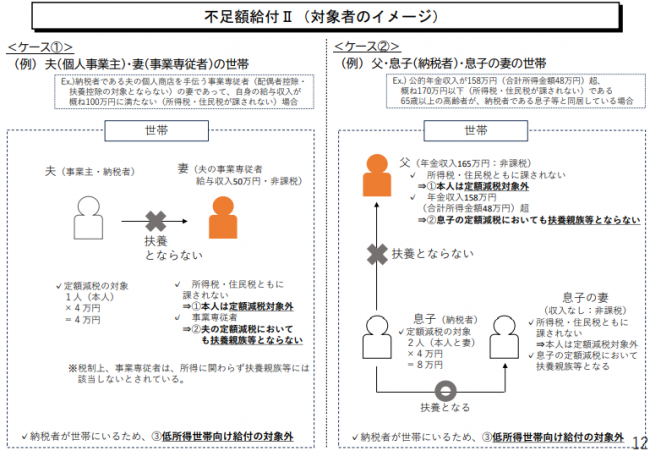

不足額給付2

「不足額給付1」とは別に、次の1~3のすべての要件を満たす方

1.令和6年分所得税額および令和6年度個人住民税所得割ともに定額減税前税額が0円であること(本人として定額減税の対象外)

2.税制度上、「扶養親族」から外れてしまう(扶養親族等としても定額減税の対象外)

3.低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していないこと

※令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

【対象となりうる例】

上記の要件すべてを満たす、次の(1)(2)

(1) 青色事業専従者、事業専従者(白色)

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

(2) 合計所得金額48万円超の者

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

不足額給付2の給付額

原則4万円

(注)令和6年1月1日時点で国外居住者であった場合は3万円

よくある質問

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置>よくある質問」をご参照ください。

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」よくある質問(外部リンク)

お問い合わせ先

猪名川町定額減税補足給付金対策室

電話番号 072-767-1571

※本回線は終了いたしました。

受給手続き

「定額減税補足給付金(不足額給付分)支給のお知らせ」が届いた方は、原則手続きは不要です。記載された口座番号を変更したい場合などは、通知書に記載の連絡先までご連絡ください。

「定額減税補足給付金(不足額給付分)支給確認書」が届いた方は、確認書に記載の方法で、猪名川町定額減税補足給付金対策室まで必要書類を提出してください。

※WEB申請もご利用いただけます。

【給付⾦詐欺にご注意】

今回の給付⾦や定額減税について本町から電話・メールなどでお知らせすることは⾏いません。以下のことにご注意ください。

・ATM(現⾦⾃動預払機)の操作をお願いすること

・給付⾦の受け取りにあたり、⼿数料の振込みを求めること

・クレジットカードや預⾦通帳をお預かりすること

・暗証番号を教えてほしいということ

この記事に関するお問い合わせ先

企画総務部 総務防災課

業務時間:午前8時45分~午後5時30分

〒666-0292

兵庫県川辺郡猪名川町上野字北畑11-1

電話:072-766-8708

ファックス:072-766-3732

更新日:2025年09月30日